Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nhắc đến tín dụng và khoản vay, các khái niệm như nợ nhóm 1, nợ nhóm 2 hay quy trình chuyển nhóm nợ luôn là mối quan tâm hàng đầu của người vay. Việc phân loại nhóm nợ không chỉ ảnh hưởng đến khả năng tiếp tục vay vốn mà còn liên quan trực tiếp đến uy tín tín dụng của cá nhân hay doanh nghiệp.

Nhiều người thắc mắc nợ nhóm 1 là gì, liệu có thể vay được khi đang ở nhóm 2 hay thời gian bao lâu để chuyển từ nhóm 2 về nhóm 1. Cùng với đó, quy định về thời gian thử thách hay điều kiện để hạ nhóm nợ cũng là những yếu tố then chốt cần nắm rõ để quản lý tài chính hiệu quả và phục hồi điểm tín dụng một cách an toàn.

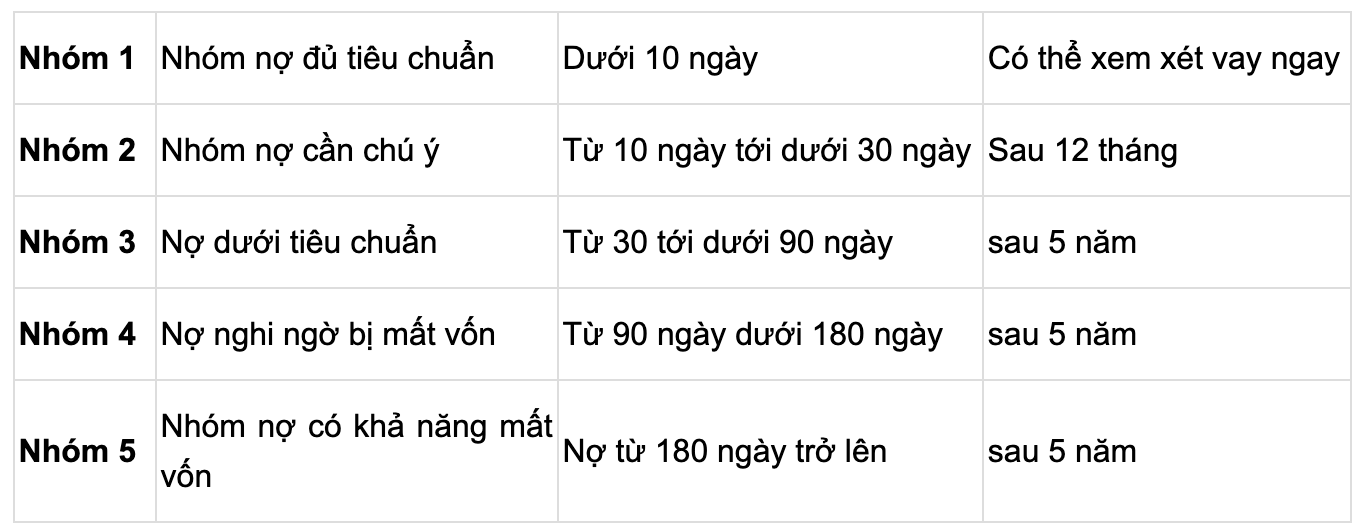

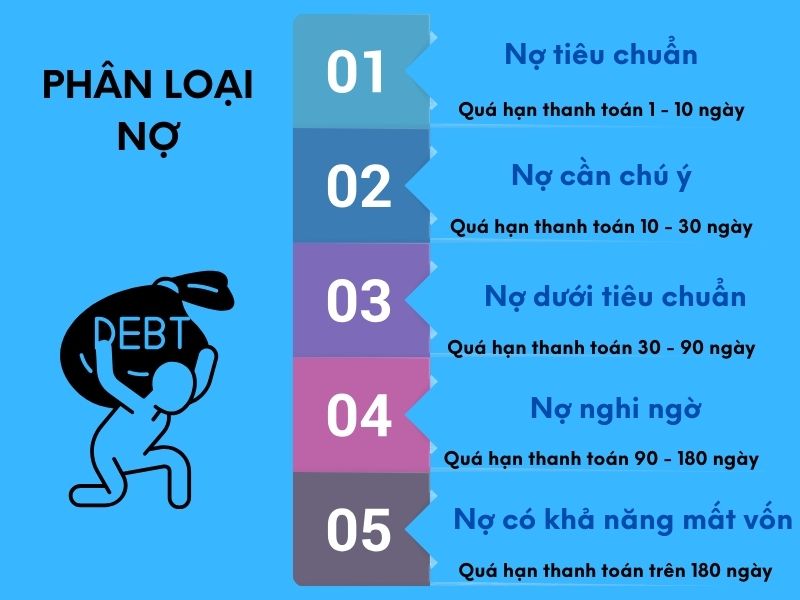

Nợ nhóm 1 là các khoản nợ đủ tiêu chuẩn, thuộc phân loại tín dụng có rủi ro tổn thất nhỏ nhất trong hệ thống xếp hạng nợ của ngân hàng. Những khoản vay này thường được cơ cấu đúng hạn, không có dấu hiệu chậm trả hoặc quá hạn.

Loại nợ này phản ánh năng lực trả nợ tốt của khách hàng, cho thấy khả năng tài chính ổn định và minh bạch. Đây là nhóm tín dụng an toàn nhất, thường được ngân hàng ưu tiên duy trì và phát triển trong danh mục cho vay.

Nợ nhóm 1 không yêu cầu trích lập dự phòng rủi ro, vì xác suất mất vốn gần như bằng không. Các tổ chức tín dụng đánh giá đây là tín hiệu tích cực về chất lượng tín dụng và sự lành mạnh trong hoạt động cho vay.

Việc duy trì tỷ lệ nợ nhóm 1 cao giúp ngân hàng ổn định tài chính và nâng cao năng lực sinh lời. Đây cũng là yếu tố then chốt để thu hút khách hàng vay có uy tín và mở rộng quy mô hoạt động tín dụng.

NỢ NHÓM 1 LÀ GÌ

Nợ nhóm 2 vẫn có thể vay được nhưng điều kiện sẽ khắt khe hơn so với khách hàng không có nợ xấu. Các tổ chức tín dụng sẽ đánh giá kỹ lịch sử tín dụng và khả năng trả nợ hiện tại. Một số ngân hàng hoặc công ty tài chính vẫn xem xét cho vay nếu khoản nợ nhóm 2 chưa quá nặng.

Việc được duyệt vay khi có nợ nhóm 2 phụ thuộc vào tổ chức cho vay và mức độ rủi ro họ chấp nhận. Một số công ty tài chính tư nhân hoặc tổ chức tín dụng phi ngân hàng có chính sách linh hoạt hơn. Tuy nhiên, lãi suất thường cao hơn và hạn mức vay sẽ bị giới hạn.

Hồ sơ vay khi có nợ nhóm 2 cần chứng minh thu nhập ổn định và khả năng thanh toán tốt. Người vay nên chuẩn bị đầy đủ giấy tờ như bảng lương, sao kê tài khoản, hợp đồng lao động. Điều này giúp tăng độ tin cậy và cơ hội được duyệt hồ sơ.

Tốt nhất nên thanh lý các khoản nợ nhóm 2 trước khi vay thêm để cải thiện điểm tín dụng. Nếu chưa thể tất toán, nên tìm hiểu kỹ các đơn vị hỗ trợ khách hàng có lịch sử nợ nhất định. Một số nơi có chương trình hỗ trợ phục hồi tín dụng cho người từng có nợ xấu.

NỢ NHÓM 2 CÓ VAY ĐƯỢC KHÔNG

Nợ nhóm 2 nếu được xử lý đúng cách có thể được chuyển về nhóm 1 sau thời gian tối thiểu 6 tháng. Điều kiện quan trọng nhất là khách hàng phải hoàn tất đầy đủ nghĩa vụ thanh toán liên tục trong suốt thời gian này mà không để xảy ra nợ quá hạn.

Việc chuyển nợ từ nhóm 2 về nhóm 1 còn phụ thuộc vào đánh giá nội bộ của tổ chức tín dụng. Ngân hàng sẽ xem xét lịch sử trả nợ, năng lực tài chính hiện tại và các yếu tố rủi ro khác trước khi quyết định điều chỉnh nhóm nợ.

Khách hàng cần duy trì thanh toán đúng hạn và ổn định hoạt động tài chính để được xem xét. Mỗi ngân hàng có tiêu chí riêng, nên thời gian cụ thể có thể khác nhau tùy theo quy định nội bộ.

Nếu có bất kỳ khoản nợ quá hạn mới trong quá trình theo dõi, thời gian chờ để về nhóm 1 sẽ bị kéo dài hoặc tính lại từ đầu. Do đó, duy trì kỷ luật thanh toán là yếu tố then chốt.

NỢ NHÓM 2 BAO LÂU VỀ NHÓM 1

Việc chuyển nợ từ nhóm 2 về nhóm 1 xảy ra khi khoản vay đáp ứng đủ điều kiện cải thiện chất lượng. Ngân hàng thực hiện rà soát hồ sơ, xác minh thanh toán đầy đủ và liên tục trong thời gian quy định. Điều này cho thấy người vay đã phục hồi khả năng tài chính.

Cơ sở để thực hiện chuyển nhóm là theo quy định của Ngân hàng Nhà nước về phân loại nợ. Khoản nợ phải không còn vượt hạn, có lịch sử trả lãi, gốc đúng hạn trong ít nhất 6 tháng liên tiếp. Các bên liên quan trong ngân hàng phải duyệt quy trình kiểm tra và phê duyệt.

Việc chuyển nhóm giúp cải thiện báo cáo tín dụng của khách hàng, mở rộng cơ hội vay vốn trong tương lai. Đồng thời, ngân hàng giảm được tỷ lệ nợ xấu, nâng cao chất lượng danh mục cho vay. Đây là minh chứng cho hiệu quả của chính sách hỗ trợ tái cấu trúc nợ hợp lý.

Tuy nhiên, quá trình chuyển nhóm không tự động mà cần khách hàng chủ động phối hợp, cung cấp chứng từ cần thiết. Ngân hàng cũng phải đánh giá rủi ro một cách thận trọng để tránh chuyển nhóm sai. Tính minh bạch và tuân thủ quy định là yếu tố then chốt.

CHUYỂN NỢ NHÓM 2 VỀ NHÓM 1

Thời gian thử thách khoản vay thường được xác định dựa trên kỳ hạn thanh toán đầu tiên mà người vay hoàn thành thành công. Ngân hàng hoặc tổ chức tín dụng dựa vào mốc thời gian này để đánh giá khả năng chi trả và tính kỷ luật tài chính. Thời gian thử thách càng dài, rủi ro cho bên cho vay càng được giảm thiểu.

Việc xác định thời gian thử thách còn phụ thuộc vào loại hình khoản vay và chính sách nội bộ của từng tổ chức. Với các khoản vay lớn như mua nhà, thời gian thử thách có thể kéo dài từ 3 đến 6 tháng liên tục thanh toán đúng hạn. Với khoản vay tiêu dùng nhỏ, thời gian này thường ngắn hơn.

Ngân hàng theo dõi sát sao lịch sử giao dịch và thanh toán của khách hàng trong suốt giai đoạn này. Nếu phát sinh thanh toán trễ hoặc thiếu, thời gian thử thách có thể bị kéo dài hoặc dẫn đến từ chối khoản vay. Điều này giúp đảm bảo chỉ những người có đủ năng lực mới được phê duyệt khoản vay dài hạn.

Yếu tố tín dụng cá nhân và thu nhập ổn định cũng ảnh hưởng trực tiếp đến thời gian thử thách. Người có điểm tín dụng cao có thể được giảm thời gian xét duyệt. Tuy nhiên, mọi trường hợp vẫn phải trải qua quy trình đánh giá nghiêm ngặt theo quy định để bảo đảm an toàn tín dụng.

THỜI GIAN THỬ THÁCH KHOẢN VAY ĐƯỢC XÁC ĐỊNH NHƯ THẾ NÀO

Thời gian là yếu tố then chốt để xác định khả năng thu hồi nợ từ nhóm 3 về nhóm 1. Những khoản nợ kéo dài thường khó xử lý, đòi hỏi quy trình đánh giá và phân loại lại cẩn trọng theo khung thời gian quy định.

Việc chuyển nợ nhóm 3 về nhóm 1 cần minh chứng rõ ràng về sự cải thiện tình hình tài chính của khách hàng. Thời gian thử thách cho phép tổ chức kiểm tra tính ổn định và khả năng thanh toán liên tục.

Quy trình tái phân loại phải tuân theo khung thời gian cụ thể do ngân hàng nhà nước quy định. Nếu khách hàng duy trì thanh toán đúng hạn trong suốt giai đoạn thử thách, việc chuyển nhóm mới được chấp thuận.

Ngược lại, bất kỳ vi phạm nào trong thời gian này đều khiến nỗ lực chuyển nhóm thất bại. Do đó, giai đoạn thử thách không chỉ là cơ hội mà còn là áp lực buộc khách hàng minh chứng năng lực tài chính thực sự.

THỜI GIAN THỬ THÁCH NỢ NHÓM 3 VỀ NHÓM 1

Việc chuyển nhóm nợ xuống mức thấp hơn phải tuân thủ quy định cụ thể từ Ngân hàng Nhà nước. Tổ chức tín dụng chỉ được điều chỉnh khi khách hàng đã khắc phục được nguyên nhân dẫn đến nợ xấu. Việc này cần được xem xét kỹ lưỡng và có hồ sơ chứng minh rõ ràng về khả năng trả nợ hiện tại.

Quy trình chuyển nhóm nợ yêu cầu phải có sự đồng thuận giữa ngân hàng và khách hàng. Ngân hàng phải rà soát toàn diện hồ sơ tín dụng, lịch sử thanh toán và đánh giá lại năng lực tài chính. Chỉ khi đảm bảo rủi ro được kiểm soát mới được thực hiện điều chỉnh nhóm nợ theo đúng quy định pháp lý.

Mỗi lần chuyển nhóm nợ đều phải được ghi nhận và báo cáo đầy đủ lên hệ thống quản trị rủi ro của ngân hàng. Các hồ sơ liên quan phải lưu trữ tối thiểu ba năm để phục vụ thanh tra, kiểm toán. Việc làm sai quy trình có thể bị xử lý nghiêm theo quy định pháp luật về quản lý nợ.

Ngân hàng lưu ý không tự động chuyển nhóm nợ chỉ vì khách hàng đã trả xong. Cần thời gian theo dõi sau khi tất toán để đảm bảo không phát sinh nợ mới hoặc hành vi nghi ngờ. Việc chuyển nhóm phải minh bạch, có căn cứ và thực hiện đúng khung thời gian quy định.

QUY ĐỊNH VỀ CHUYỂN NHÓM NỢ THẤP HƠN

Những thông tin trên giúp người vay hiểu rõ hơn về cách phân loại nợ, đặc biệt là các quy định liên quan đến nợ nhóm 1 và nhóm 2, cũng như điều kiện chuyển nhóm và thời gian thử thách cần thiết. Việc duy trì lịch sử tín dụng tốt, thanh toán đúng hạn là yếu tố then chốt để cải thiện hạng mức nợ và nâng cao khả năng tiếp cận vốn. Hãy chủ động theo dõi điểm tín dụng và thực hiện nghĩa vụ tài chính một cách minh bạch để sớm được chuyển nhóm nợ, từ đó mở rộng cơ hội vay vốn trong tương lai.